Zorgt de hoogste inflatie in 40 jaar voor een grotere vraag naar vastgoed?

Statbel maakte eind januari bekend dat de inflatie in België gestegen was naar 7,59%: de grootste stijging in afgelopen 40 jaar. Maar wat is inflatie precies, wat is het effect van inflatie en waarom is vastgoed een mogelijke buffer tegen de gevolgen van inflatie?

Wat is inflatie?

Wanneer er een algemene prijsstijging is van goederen en diensten dan is er sprake van inflatie.

“In een markteconomie kan de prijs van goederen en diensten veranderen. Sommige prijzen stijgen, weer andere dalen. Inflatie treedt op als er sprake is van een algemene stijging van de prijzen van goederen en diensten, niet alleen van individuele producten. Dat betekent dat je vandaag minder kunt kopen voor 1 euro dan een jaar geleden. Met andere woorden: door inflatie wordt de munt in de loop van de tijd minder waard.” (bron: ECB)

Welke goederen en diensten worden gemeten bij het bepalen van inflatie?

Niet alle goederen en diensten tellen mee bij de berekening van de inflatie, want niet iedereen koopt dezelfde producten. Er wordt een gemiddeld ‘winkelmandje’ samengesteld met de producten en diensten die een huishouden gedurende een jaar koopt.

In dat winkelmandje wegen sommige prijzen zwaarder door dan andere. Prijsstijgingen van bijv. elektriciteit (een noodzakelijk product) weegt zwaarder dan bijv. suiker (doorgaans geen noodzakelijk product).

De jaarlijkse inflatie is de prijs van het totale mandje in een bepaalde maand, vergeleken met dezelfde maand een jaar ervoor.

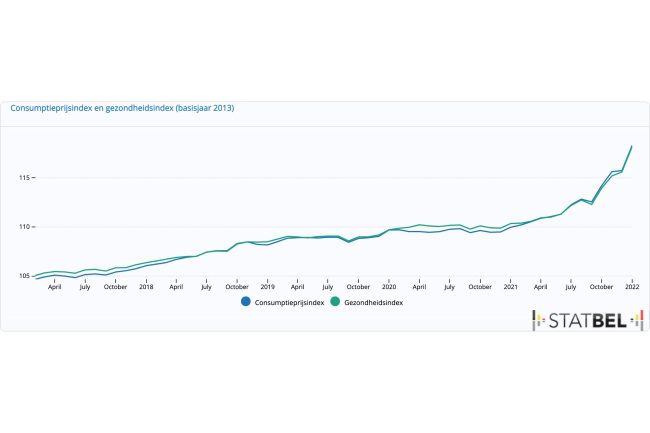

Hoeveel bedraagt de inflatie in België?

Statbel maakt elke maand de inflatie bekend. In januari bedroeg de inflatie 7,59%.

De inflatie steeg van 5,71% in december 2021 naar 7,59% in januari 2022, dit is het hoogste niveau sinds augustus 1983, toen bedroeg de inflatie 7,90%.

De forse stijging van de inflatie is – zoals vorige maanden – grotendeels toe te schrijven aan de stijgende energieprijzen. Energie kent momenteel een inflatie van 60,86% en levert een bijdrage van 4,97 procentpunt aan de totale inflatie.

Toch is de inflatie van januari 2022 geen tijdelijk gegeven, want de inflatie is afgelopen 12 maanden continu gestegen.

Wat zijn de gevolgen van inflatie?

Door inflatie neemt je koopkracht af: je kan met 1 euro vandaag minder goederen en diensten kopen dan een jaar geleden.

Door een stijgende inflatie wordt vandaag spaargeld dat op een spaarboekje minder waard. Spaargeld op een spaarrekening krijgt doorgaans de wettelijke minimumrente van 0,11%. Als de inflatie jaarlijks 2,11% bedraagt, dan daalt de waarde van je spaargeld met 2% per jaar. Als je in dat geval 10.000 euro gedurende 10 jaar op je spaarrekening laat staan, dan is die nog 8.170 euro waard, ofwel een daling van 19%. Dat is ook de reden waarom Ewald Pironet zegt dat het spaarboekje een verliesboekje is geworden.

Wie is er gebaat bij inflatie?

De positieve kant van de medaille is er onder meer voor wie een uitstaande schuld heeft. Door het effect van de inflatie weegt die schuld steeds minder zwaar ziet door.

De Europese Centrale Bank streeft bijvoorbeeld op middellange termijn naar een jaarlijkse inflatie van 2%.

“We houden de prijzen stabiel door ervoor te zorgen dat de inflatie (dat wil zeggen het tempo waarin de totale prijzen voor goederen en diensten in de loop van de tijd veranderen) laag, stabiel en voorspelbaar blijft. We streven naar een inflatiepercentage van 2% op de middellange termijn.” ‘(bron ECB)

Meer informatie over de inflatie en deflatie krijg je op de website van de Europese Centrale Bank.

Hoe kun je je beschermen tegen inflatie?

Als je een spaarrente zou krijgen die hoger is dan de inflatie dan zou je al je spaargeld op een spaarrekening kunnen laten staan. Maar omdat de huidige spaarrente niet voldoet, zoeken heel wat mensen, naast een financiële buffer op het spaarboekje, hun toevlucht tot andere financiële producten.

Beleggen in aandelen op de beurs bleek afgelopen jaren erg populair, al vraagt dat doorgaans behoorlijk wat voorkennis. Niet iedereen heeft tijd en zin om die kennis op te doen. Al zijn er ook producten beschikbaar, zoals bepaalde ETF’s die een laag kostenpercentage combineren met een goede spreiding die voor de belegger automatisch worden beheerd.

Ewald Pironet en Michael Van Drogenbroeck schreven er een interessant boek over: Investeren in de tweede helft van je leven.

Webinar: Investeren in de tweede helft van je leven

Waarom kan een opbrengsteigendom een buffer zijn tegen inflatie?

Een opbrengsteigendom is vastgoed dat je aankoopt om het meteen te verhuren.

Investeren in een opbrengsteigendom kan een goede buffer zijn, als je met succes weet te investeren.

Door een opbrengsteigendom te verhuren genereer je immers elke maand huurinkomsten. Deze huurinkomsten bezorgen je een rendement op je vermogen. Wie met succes investeert, haalt zo een nettorendement van meer dan 3%.

Als je een deel van het te investeren vermogen bovendien gaat lenen, maak je gebruik van het positieve effect van inflatie een uitstaande schuld.

Daarbij komt ook dat je huurinkomsten mag indexeren. Op deze manier volgen jouw huurinkomsten dus voor een stukje mee de stijgende inflatie.

Waar investeren in een opbrengsteigendom?

Wie met succes wil investeren in een opbrengsteigendom die zal vooral uitkijken naar een duurzame manier van investeren.

De locatie van het vastgoed is daarbij cruciaal.

Investeren in vastgoed heeft gevolgen op lange termijn. De beslissingen die je vandaag neemt bij een investering in vastgoed zijn bepalend voor de gevolgen op middellange en lange termijn.

Voor wie zich goed wil informeren hebben we alvast de meest gestelde vragen opgelijst en beantwoord.

Beantwoord: de 12 meeste gestelde vragen over investeren in vastgoed

Zorgeloos investeren in een opbrengsteigendom?

Wie investeert in vastgoed met behulp van Syus, die investeert zorgeloos dankzij onze 3 unieke garanties.

Deze garanties zijn ontwikkeld om investeerders zoveel als mogelijk te ontzorgen:

Bij Syus is ‘netto’ écht netto, dankzij 3 unieke garanties:

- Optimale verhuurgarantie: Syus garandeert de eerste 3 jaar van uw investering dat uw huuropbrengst elke maand stipt op uw rekening wordt gestort.

- Compleet beheer zonder zorgen: investeerders hoeven zich geen zorgen te maken over lopende kosten, zowel privatief als gemeenschappelijk. Syus zorgt de eerste 3 jaar van uw investering voor het premiumbeheer van uw vastgoed.

- Helder zicht op nettorendement: bij Syus is netto écht netto, en staat duurzaam rendement centraal.

Lees hier meer over onze 3 unieke garanties voor investeerders in een opbrengsteigendom.

Investeren in een opbrengsteigendom? Plan hier een gratis adviesgesprek.

Beschik je over een vermogen van 60.000 euro en een investeringshorizon van minstens 5 jaar? Plan dan hier vrijblijvend een gratis adviesgesprek in.